고정 헤더 영역

상세 컨텐츠

본문

※경고※

저는 투자 초보 소위 말하는 주린이 입니다. 그렇기 때문에 해당 포스팅은 비전문적 견해를 상당히 포함하고 있습니다. 팩트와 의견을 구분하여 봐주세요. 절대 투자 권유 포스팅 및 주식 리딩 포스팅이 아님을 미리 밝힙니다.

1. 호텔실라 현황

포스팅을 작성하는 8월 14일 새벽... 전시장일 종가는 90,000 원으로 8월 12일 대비 2,200원(-2.39%) 하락했다. 장 시작하며 상승했던 주가는 장시 전개되면서 지속적으로 지다 오전 10시부턴 보합 형세를 보였다.

신라호텔은 시가총액 3조 5,323억원으로 코스피 내 시가총액 순위 95위를 기록하고 있다. 액면가 5,000원 가격의 주식 39,248,121 주가 유통되어 있고 이중 18%를 외국인이 보유하고 있다. 투자의견은 나중에 리포트를 살펴보겠지만.. 4.00 매수 의견이고 목표주가 평균은 119,000 원이다. 종가 기준 기대수익율은 32%이다.

EPS(주당순이익=당기순이익/발행주식수)가 -5,284원이라 현재 기준 PER 값은 확인할 수 없는 것으로 나오는데 추정 PER는 52.26이다. 이 말은 전년도 실적은 적자였으나 올해는 흑자로 전환할 것을 예상한 숫자이다.

2020년 코로나로 의한 외국인 여행인구 감소와 시장경직이 호텔업에 악영향을 미쳤고, 내외국인 여행인구 감소에 의한 면세점의 경영악화가 실적에 반영된 것으로 판단된다.

실제로 호텔신라의 사업보고서내 사업 부분별 요약 재무현황을 확인해보면 2021년 1분기 기준 매출 비중의 87%를 면세점사업(TR)이 차지하고 있고 다음이 호텔&레저 사업이 14.7%를 차지하고 있음을 알고 있다. 일반적인 인식으로 사람들은 호텔신라하면 호텔에 치우쳐 생각하지만 자료상으로 보면 착각임을 알 수 있다. 2021년 1분기에 호텔신라의 면세점 실적은 흑자전환으로 돌아셨다는 걸 확인할 수 있다. 그 외 부분들은 미미하거나 여전히 적자 상태이다.

호텔신라의 주요주주 구성을 보면 삼성생명보험 외 5인 17.34% 국민연금공단 형들 11,24% 자사주 5.44%를 기록하고 있고 조금 더 자세히 보면 삼성생명보험 7.3% 삼성전자 5.11% 삼성증권 3.06%과 같이 지배구조를 보이고 있다.. 지배구조는 개인적으로 너무 어려우니.. 패스.. 다음에 공부해보기로.

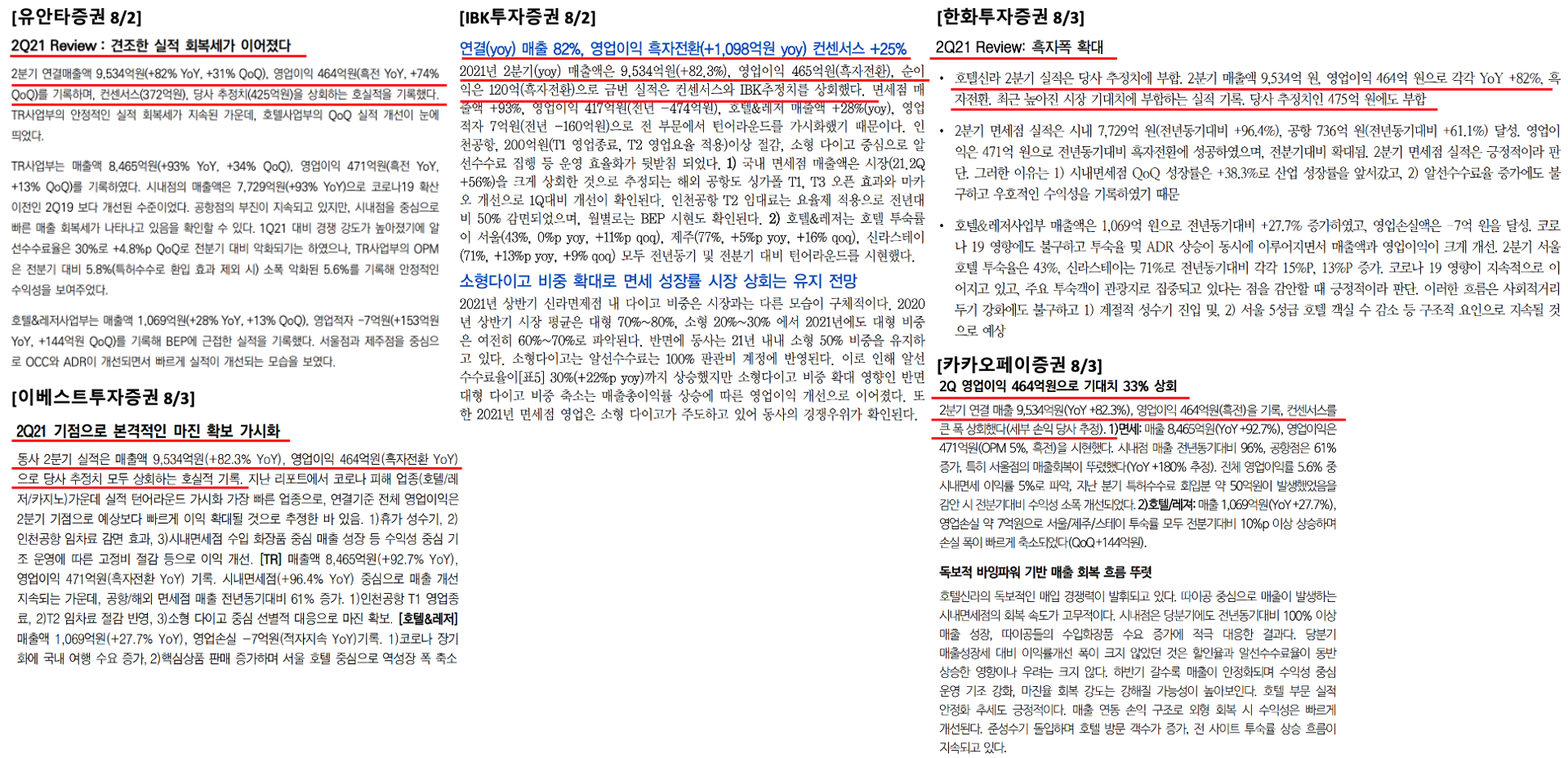

2. 호텔실라 2Q2021 증권사 컨센서스(시장 평가)

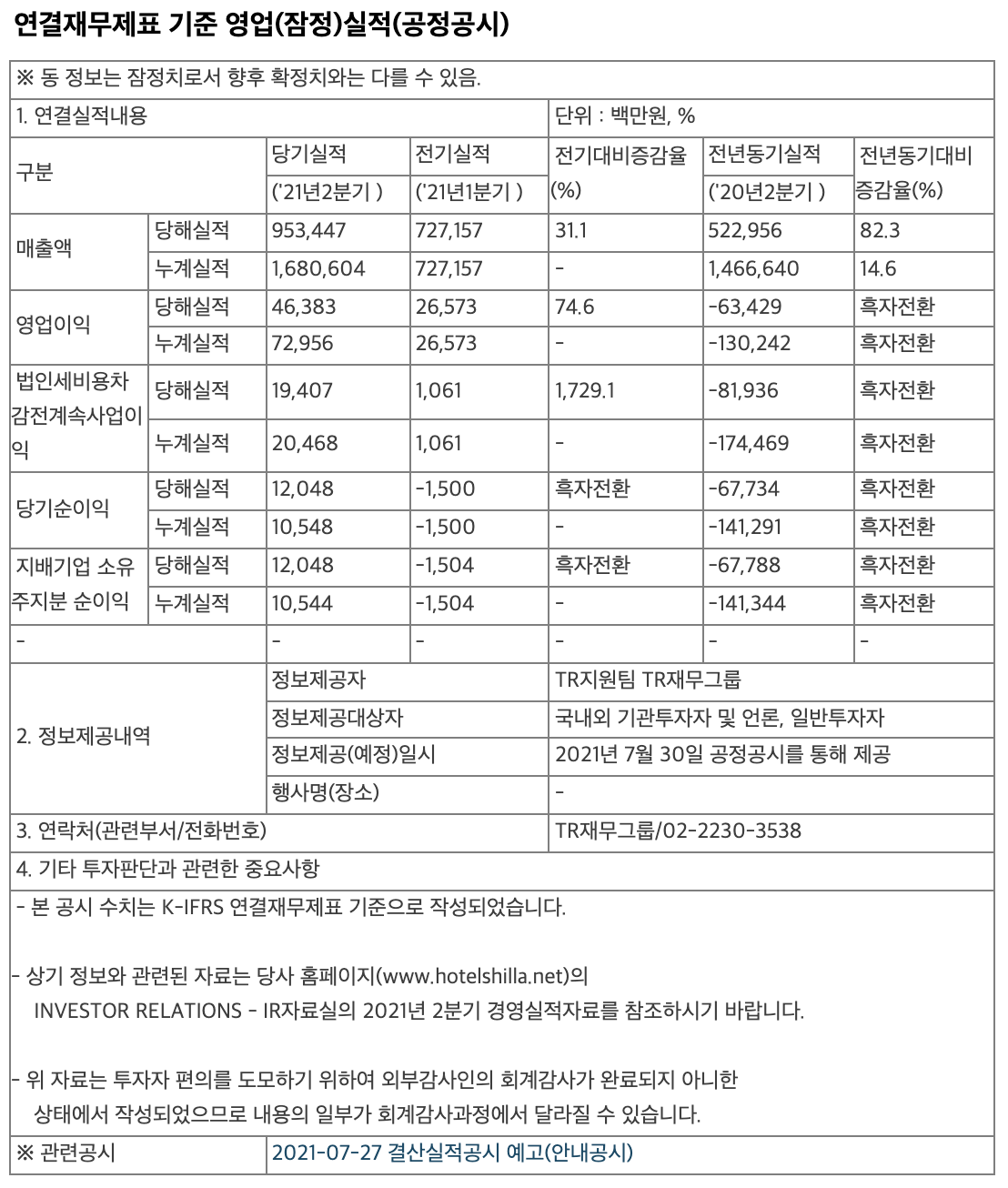

8월 2일과 3일 양일 동안 증권사에서 호텔신라에 대한 실적 리포트가 발행되었고 대부분은 긍정적인 평가를 보여주고 있다. 결과적으로 2Q2021(2021년2분기) 실적은 매출액 9,534억 원 영업이익 464억 원으로 YoY +82% 흑자전환이다.

사업별 실적을 살펴보면 면세점 매출 8,470억 원 호텔/생활레저 1,070억 원을 기록했고 면세점의 전년대비 실적 개선세(+92.7%)가 눈에 띈다. 물론 현시점 코로나 델타 변이에 의해 전 세계적으로 얼어있지만 여전히 호텔신라의 사업에 대한 기대감은 긍정적으로 가져볼 만하지 않나 싶다.

증권사들의 목표주가를 살펴보면 가장 최근 리포트 기준 매수의견은 공통적으로 BUY 의견을 냈고 카카오페이의 경우엔 목표주가를 상향 조정하는 등 긍정적인 의견을 냈다. 증권사에서는 2021 호텔신라의 실적 개선을 긍정적으로 보고 있음을 알 수 있다. 그리고 중국 하이난성 아이요우 면세점과의 MOU를 적절한 시장 대응 전략으로 판단하고 있다. 수익성 다각화와 리스크 관리에 유리할 것으로 판단되기 때문이다.

| 증권사 | 매수의견 | 목표주가(원) |

| 유안타증권 | BUY(유지) | 130,000 |

| IBK투자증권 | BUY(유지) | 110,000 |

| 한화투자증권 | BUY(유지) | 110,000 |

| 이베스트투자증권 | BUY(유지) | 131,000 |

| 카카오페이투자증권 | BUY(상향) | 130,000 |

| 종합 | BUY | 122,200 |

3. 호텔신라 주가 추이(단기)

8월 13일 장당시 전일 대비 -2.39% 감소하며 감소세가 강했던 것을 알 수 있는데 저항선 91,600 원 선을 뚫고 내려간 것을 확인할 수 있다. 이 날 외국인과 기관이 각각 -69,638, -48,380 매매량을 기록했다. 아직까지 볼린저밴드까진 닿진 않았지만 주주들은 꽤 충격을 받았을 것 같다.. 이렇게 8만 호텔신라가 되는 것인가..? 하면서.. 6월 2일 고점 이후 지속적인 조정을 받아온 것으로 보이는 호텔신라는 2분기 실적의 선 방영된 주가 상승이 조정되는 것으로 보인다.

최근 3개월간의 외국인과 기관의 매매동향을 살펴보면 비슷한 타이밍에 매도와 매수를 진행한 것으로 확인할 수 있었다. 외국인 지분이 현재도 18.20%를 나타내고 있는 상태라서 환율 와 국제정세에 따라서 지속적인 매도세가 나타날 수 도 있을 것 같다. 자친 현재 주가를 저점으로 판단하고 진입했을 때 볼린저밴드선을 기준으로 약 5% 정도의 하방을 염두에 두고 매수해야 하지 않을까? 개인적으로 생각을 해보았다.

호텔신라의 경우에도 주봉, 월봉으로 주가 추이를 살펴보았을 때 코로나에 의한 침체기는 있었으나 이후 꾸준히 주가 상승을 해온 종목이고 현재는 어느 정도 조정을 받고 있다는 것을 고려했을 때 주봉 기준 60 주선과 월봉기준 120 주선을 만나는 지점을 저점으로 보고 중장기적으로 매수하는 건 어떨까 하는 아이디어를 내본다.

4. 호텔신라 주가 추이(중장기)

최악의 경우엔 8만 원 초반, 7만 원 후반까지도 염두에 두고 투자를 한다면 2022, 2023 코로나 환경 개선에 의한 실적 개선 후 이익 실현할 수 있지 않을까 하는 예상을 해본다. 단타로 이익을 내기엔 기대 수익이 다소 낮기 때문에 호텔신라로는 단타성 투자를 하진 않을 것 같다. 현재 가격 90,000원 기준 일봉 20일 이평선까지 상승한다고 하더라도 약 3%의 수익률 정도로 예상된다. 그러기엔 현재 매수 호가의 물량이 상당히 쌓여있어 하락세가 이어질 것으로 보이는 현시점에서 진입하기엔 개미로서 겁난다... 내 작고 소중한 투자금.. 오히려 상승 전환으로 변환되는 시점에 진입하여도 늦지 않을 것이라고 보기 때문에 충분히 모니터링하고 공부하면서 진입하는 게 중요한 것 같다.

※경고※

저는 투자 초보 소위 말하는 주린이 입니다. 그렇기 때문에 해당 포스팅은 비전문적 견해를 상당히 포함하고 있습니다. 팩트와 의견을 구분하여 봐주세요. 절대 투자 권유 포스팅 및 주식 리딩 포스팅이 아님을 미리 밝힙니다.

728x90

반응형

'주린이의 주식 종목분석' 카테고리의 다른 글

| 주식 종목 분석: 에코프로비엠(247540), 하이니켈 양극활물질의 미래와 주가 동향 탐구, 리포트 요약 공유 (0) | 2024.01.05 |

|---|---|

| 주식종목 살펴보기 : SK텔레콤(017670) 전자공시, 액면분할, 실적전망, 목표주가 리포트 살펴보기 (0) | 2021.08.19 |

| 주식 종목 살펴 보기 : 서울반도체(046890) 실적 전망, 리포트를 살펴보자 (0) | 2021.08.09 |

| 주식 종목 살펴 보기 : NAVER(035420) 자기 주식 처분, 향후 네이버 사업계획은? (0) | 2021.06.02 |

| 주식 종목 살펴 보기 : 두산중공업(034020), 실적 흑자전환, 사업종류, 시장상황, 주가현황, 불확실성 해소? (3) | 2021.05.11 |