고정 헤더 영역

상세 컨텐츠

본문

1. 대상 기업 소개

대상 주식회사는 60여 년의 역사를 가진 한국의 대표적인 종합식품 회사로, 고품질의 발효 조미료를 비롯해 다양한 식품을 제공하며 건강한 식문화 창조에 앞장서고 있습니다. 발효 전문 기업으로서의 성장을 넘어, 글로벌 시장으로의 확장을 통해 세계 곳곳에 한국의 식문화를 알리는 데 기여하고 있습니다. 이러한 노력은 대상의 지속적인 혁신과 고객 중심의 경영 철학에서 비롯되며, 이는 회사가 글로벌 경쟁력을 갖추고 지속 가능한 성장을 이루는 데 중요한 역할을 합니다.

대상 주식회사는 1956년 순수 국내 자본과 기술로 설립되어, 건강한 식문화를 통한 행복한 미래 창조라는 비전을 실천해 온 기업입니다. 설립 이후 60여 년간 세계 최고 수준의 발효 전문 기업 및 한국 최고의 종합식품 회사로 자리매김했습니다. 대상은 발효 기술을 바탕으로 한국 최초의 발효 조미료인 미원을 출시하며 국내 BIO 산업의 새 장을 열었고, 아미노산과 핵산 등 20여 가지 제조 기술을 개발하여 글로벌 경쟁력을 갖춘 BIO 발효 회사로 성장했습니다.

이러한 기술은 발효를 넘어 식품 전반에 확장되어, 전통적인 장류부터 천연 재료로 만든 조미료, 농수산 식품, 서양식품, 냉동식품, 가공육 제품 등을 생산하며 고객들에게 풍부하고 건강한 식문화를 선도해 왔습니다. 또한, 옥수수 등의 원료를 이용한 일반 전분과 각종 감미료 생산을 통해 대한민국 최대의 전분 및 감미료 제조사로도 자리 잡았습니다.

대상은 건강한 식문화 창조를 넘어, 다양한 미래 지향적이고 고객 중심의 사업 참여를 통해 최고의 종합식품 회사가 되기 위한 지속적인 혁신과 관리 혁신 캠페인을 펼치며, 고객의 요구에 부합하는 제품과 서비스를 제공함으로써 고객의 신뢰와 사랑을 받는 최고의 회사가 되기 위해 노력하고 있습니다.

이외에도, 대상은 인도네시아 시장 진출을 시작으로 글로벌 시장 개척에 성공하며, 일본, 태국, 베트남, 필리핀, 미국, 유럽국가, 중국, 홍콩 등 세계 곳곳에 한국의 전통 문화와 정신을 포함한 대상의 정신을 심어나가고 있습니다.

2. 대상 사업 분야

주요 사업 분야로는 전통 장류, 천연 재료로 만든 조미료, 농수산 식품, 서양식품, 냉동식품, 가공육 제품 등을 생산하는 일반 식품 사업과, 옥수수 등을 원료로 한 일반 전분 및 각종 감미료를 생산하는 원료 식품 사업이 있습니다. 이외에도 건강 사업 분야에 진출하여 클로렐라, 종가집, 청정원 등 다양한 브랜드를 통해 건강하고 신선한 식문화를 창조하고 있습니다.

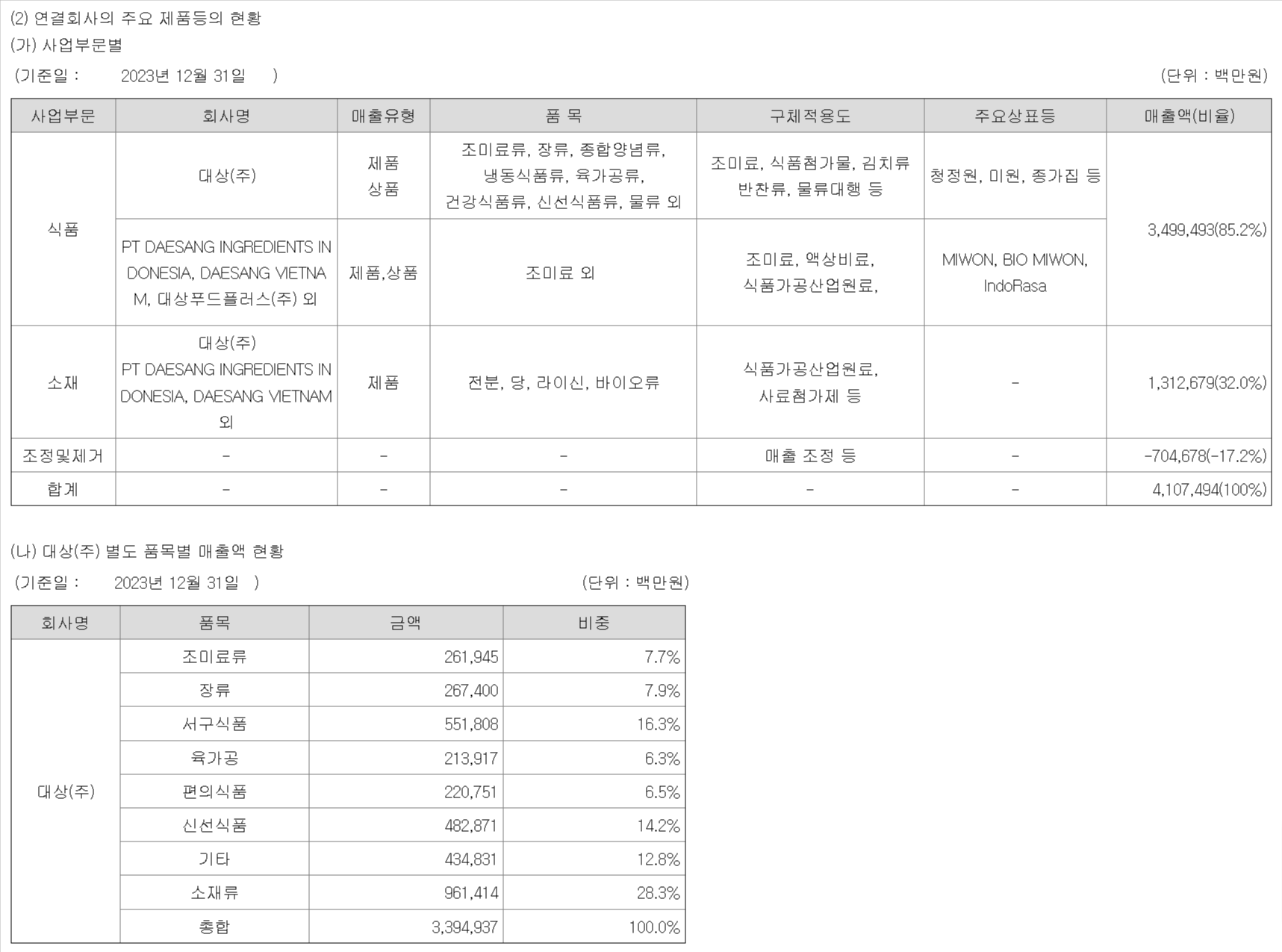

2023년 기준으로 식품 사업 부문의 매출은 3,499,493백만 원으로 전체 매출의 85.2%를 차지하며, 원료 사업 부문의 매출은 1,312,679백만 원으로 32.0%를 차지합니다.

대상 주식회사의 식품사업 부문은 다양한 브랜드를 통해 고품질의 식품을 제공합니다. '청정원'은 다양한 조미료와 전통 장류를 포함해 국내 대표 식품 브랜드입니다. '종가집'은 국제적으로 인정받는 김치 브랜드로, 최근 '종가(JONGGA)'로 브랜드 통합을 통해 일관된 글로벌 커뮤니케이션을 강화했습니다. HMR편의식 브랜드인 '호밍스'는 가정용 편의식을 제공하며, '집으로ON'을 통해 온라인 시장에서의 입지를 강화하고 있습니다.

소재사업 부문에서는 'PT DAESANG INGREDIENTS INDONESIA'가 'Miwon', 'Bio Miwon', 'IndoRasa', 'Miwon Plus'와 같은 조미료 제품과 'Orgami' 액상비료 브랜드를 생산, 판매하며 'DAESANG VIETNAM'은 'MIWON' 브랜드로 종합 조미료와 전분당 제품을 성공적으로 운영하고 있습니다. 이는 대상의 식품사업의 깊이를 더하며, 전 세계적으로 인정받는 품질과 다양성을 제공하고 있음을 나타냅니다.

이외에도 대상은 국내에서는 '대상푸드플러스'를 통해 소스 및 추출농축류 사업을 확장하고, '대상다이브스'를 통해 카페 자재 토탈 솔루션을 제공하는 등, 지속적으로 사업 포트폴리오를 확장하며 신규 시장을 개척하고 있습니다. 이 모든 사업 전략은 대상 주식회사의 지속 가능한 성장과 시장 리더십을 강화하는 데 중점을 두고 진행됩니다.

4. 대상 위험 구조

대상 주식회사의 위험관리 전략을 다음과 같이 정리할 수 있습니다:

환율변동위험: 대상 주식회사는 수입이 많기 때문에 환율 상승 시 환차손의 위험을 주요 관리 대상으로 삼고 있습니다. 회사는 외화 자산 및 부채의 환율 변동에 따른 리스크를 최소화하기 위해 환위험을 정기적으로 측정하고 관리합니다.

이자율 위험: 변동 이자율에 대한 노출을 관리하기 위해 고정금리 금융상품에 주로 투자하며, 변동이자율 차입금에 대해 이자율 변동 시 예상되는 영향을 분석하고 있습니다.

주가변동 위험: 회사는 상장 및 비상장주식 투자를 통해 주가 변동 위험을 관리하며, 지분증권 투자의 장부금액을 정리하여 이에 대한 민감도를 분석합니다.

신용위험: 거래상대방의 의무 불이행에 대비하여 고객과 거래상대방의 재무 상태와 경험을 주기적으로 평가하고 신용 한도를 설정하여 신용위험을 관리합니다.

유동성 위험: 유동성 위험은 자금수지 예측과 조정을 통해 관리하며, 재고 회전일 감축과 채권 부실화 방지를 통한 채권 관리를 수행합니다.

자본위험관리: 건전한 자본 구조 유지를 위해 부채비율을 주요 자본 관리 지표로 활용하며, 이를 통해 자본의 효율적인 관리를 추구합니다.

이러한 다각적인 위험관리 전략을 통해 대상 주식회사는 재무 건전성을 유지하고 예측 가능한 경영을 실현하는 것을 목표로 하고 있습니다.

5. 대상 주요 계약 과 연구개발활동

대상 주식회사의 연구개발활동은 장기간 축적된 기술력과 전문 인력을 바탕으로 종합식품, 전분당, BIO소재 등 다양한 분야에서 혁신을 추진하고 있습니다. 이는 글로벌 R&D 리더십을 확립하고 고급 연구인력 양성, 첨단 원천기술 확보에 집중하고 있음을 의미합니다. 연구개발 조직은 식품사업, 소재사업, 글로벌 사업, 건강연구소 등으로 나뉘며, 이들은 신제품 개발 및 제품 품질 향상에 매진하고 있습니다.

연구개발비용은 제70기에 43,663백만 원, 제69기에 35,985백만 원, 제68기에 28,391백만 원으로 지속적인 투자를 통해 연구개발의 질과 범위를 확장하고 있으며, 이러한 투자는 매출 대비 일정 비율로 유지되고 있습니다.

6. 대상 투자 정보 요약

이미지에서 제공된 대상 주식회사의 투자 정보를 분석한 내용은 다음과 같습니다:

현재 주가는 19,710원이며, 이는 전일 대비 1.28% 상승한 가격입니다.

주가는 최근 몇 년 간 하락세와 상승세를 반복하면서 변동성을 보여주고 있습니다.

시가총액은 약 6,829억 원으로, 주식 수는 약 3억 4천만 주입니다.

회사의 주당순이익(EPS)은 1,862원이며, 주가수익비율(PER)은 10.59배로 나타나고 있습니다.

배당수익률은 4.06%로, 안정적인 배당을 제공하는 것으로 보입니다.

동일업종 PER은 12.01배로, 대상 주식회사가 업계 평균보다 낮은 PER를 기록하고 있어 상대적으로 저평가된 상태일 수 있음을 나타냅니다.

대상의 매출액은 2021년 34,700억 원에서 2024년 예상치는 42,575억 원으로 성장할 것으로 예상됩니다.

영업이익은 같은 기간 1,532억 원에서 1,677억 원으로 증가하며, 영업이익률은 일정한 변동을 보이면서 2024년 예상치는 3.94%로 나타났습니다.

당기순이익은 2021년 대비 다소 변동성이 있으나 2024년에는 다시 상승하여 1,065억 원을 기록할 것으로 보입니다.

PER(주가수익비율)은 2023년 말 11.14배에서 2024년 예상치는 26.29배로 큰 폭으로 상승할 것으로 예상되는데, 이는 주가 상승 또는 이익 감소를 반영할 수 있습니다.

BPS(주당순자산가치)는 2023년 말 36,679원에서 2024년 말 40,146원으로 증가할 것으로 예상됩니다.

이 데이터는 대상이 지속적인 성장세를 유지하고 있으며, 특히 매출 증가에 힘입어 안정적인 재무 구조를 갖출 것으로 예상됨을 보여줍니다.

7. 증권사 분석 요약

대상의 2024년도 사업 전망은 긍정적이며, 주요 성장 동력으로 식품사업과 소재사업의 바이오 부문이 지목되고 있습니다. 식품사업은 내식 수요의 증가로 인해 안정적인 성장이 기대되며, 특히 장류, 소스류, 조미료류 등의 제품이 이익 증가를 이끌 전망입니다.

소재사업 내 바이오 부문의 경우, 전년도에 비해 실적이 크게 개선될 것으로 보이며, 유럽 시장을 대상으로 한 액상 라이신 판매 확대가 예상되고 있습니다. 이는 고마진 제품인 액상 라이신의 판매가 호조를 보이며, 전년 대비 라이신 재고 소진이 마무리되고 있다는 점에서 긍정적인 신호로 평가됩니다. 이외에도 전분당 사업부의 실적 개선도 기대되고 있으며, 특히 옥수수 투입가 하락이 이익률 개선에 기여할 것으로 보입니다.

인도네시아 법인은 분기별로 실적이 개선되는 추세를 보이며, 베트남 법인 역시 생산 증가를 통한 실적 향상이 예상됩니다. 증권사에서는 이러한 긍정적인 요소들을 바탕으로 대상에 대한 투자 의견으로 'BUY'를 제시하고 있으며, 목표 주가는 25,000원으로 설정하였습니다. 이는 12개월 예상 주당순이익(EPS)에 타겟 주가수익비율(P/E) 9배를 적용하여 산출한 것입니다.

반응형

'주린이의 주식 종목분석' 카테고리의 다른 글

| 투자자를 위한 원전 시장 밸류체인 이해: 대한민국의 핵심 주식 종목 탐색을 살펴 보기. (0) | 2024.04.07 |

|---|---|

| 주식 종목 분석 : 크래프톤(259960) 투자 분석 목표주가 도달 시 예상 수익률과 투자 전략, 주주환원 정책, 배당, 주식소각 계 (0) | 2024.04.01 |

| 주식 종목 분석 : 헥토파이낸셜(234340), 헥토파이낸셜의 실적 트렌드와 주주환원정책의 전망 (0) | 2024.03.17 |

| 주식 종목 분석 : 하이브(352820), 2024년 투자자를 위한 가이드: HYBE의 재무 건전성 및 시장 동향 분석 (2) | 2024.03.12 |

| 주식 종목 분석: 종근당(185750) 비만치료제 테마주로 주목받는 현 주가 분석, 정말 비만치료제 개발 제약사인가? (1) | 2024.02.26 |