고정 헤더 영역

상세 컨텐츠

본문

※경고※

저는 투자 초보 소위 말하는 주린이 입니다. 그렇기 때문에 해당 포스팅은 비전문적 견해를 상당히 포함하고 있습니다. 팩트와 의견을 구분하여 봐주세요. 절대 투자 권유 포스팅 및 주식 리딩 포스팅이 아님을 미리 밝힙니다.

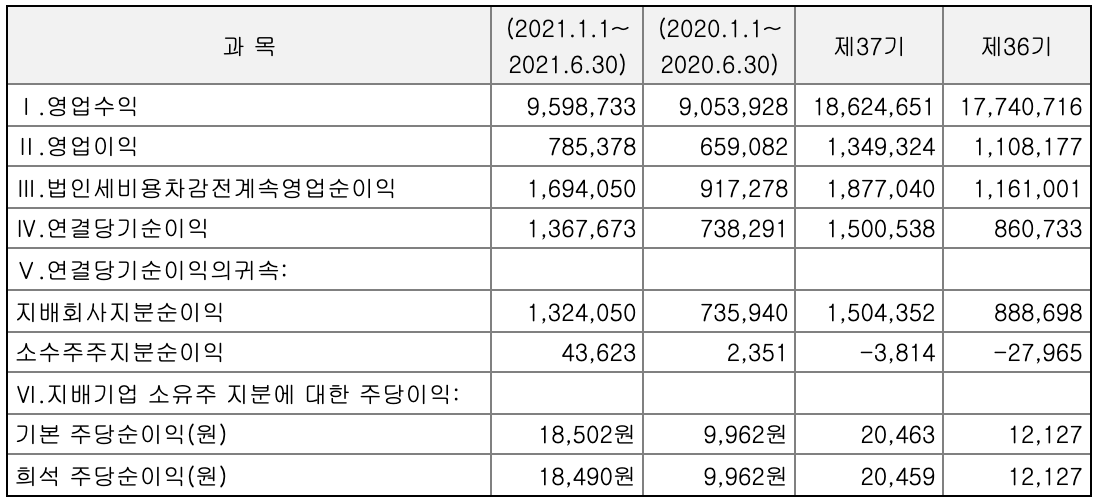

1. SK텔레콤 반기 사업보고서

SK텔레콤이 반기 사업보고서를 공시했다. 발표한 실적에 따르면 여러 증권사에서 예상한 실적보다 상회하는 결과를 보였다. 2020년 상반기 실적보다 약 6%가량 성장한 실적이다. 영업수익 9,598,733 백만 원 영업이익 785,378 백만 원 영업이익률 8.18%를 기록했다. 기본 주당순이익은 2020년 상반기 9,962원에서 18,502원으로 85.73%가 성장했다. 단, 2021년 3월 확인되는 EPS 21,712원에 비해서는 -14.78% 감소하였다.

SK텔레콤은 크게 5가지 사업을 이행하고 있다. 무선통신사업(64.9%), 유선통신사업(18.8%), 보안(6.8%), 커머스(4.2%), 기타(5.3%) 의 비율이고 주요 브랜드가 T, Btv, 캡스, 11번가, 기프티콘, OK캐시백, 원스토어 등이다. 각 사업별 성장 추이는 증권사의 리포트를 통해서 학습할 필요가 있을 것 같다.

2. SK텔레콤 현황

SK텔레콤은 8월 18일 수요일 종가기준 294,500원을 기록하고 있는 종목으로 시가총액 21조 2,217억 원으로 코스피 22위에 랭크되어 있는 기업이다. 상장 주식수는 72,060,143 주이나 지난 6월 액면분할을 공시하였고 현재 액면가 500원을 100원으로 1/5로 분할을 진행한다. 공시에서 발표한 내용인데 액면분할의 목적은 '유통주식수 확대'이고 유통되는 주식을 늘린다는 것은 보다 많은 주주들이 SK텔레콤에 투자하길 기대하고 분할하는 것이라고 해석할 수 있다. 지난 카카오 액면분할 사례를 참고해보면 SK텔레콤의 액면분할에 개미들은 어떻게 대응해야 할지 공부해 볼 필요가 있을 것 같다.

외국인 투자자들을 대상으로 거래 가능한 주식양은 전체 주식수의 49%인데 이 중 95.30%를 외국인들이 보유하고 있다. PER 값은 13.56배 2021.03 기준 EPS 21,712 원을 기록하였다. 2021년 추정 PER는 8.67배 추정 EPS 33,974원임을 확인할 수 있다. 동일업종 PER 값이 12.08배임을 고려하면 SK텔레콤은 저평가되어 있는 종목으로 해석할 수 있는 여지가 있다. 그리고 배당수익률은 3.4%로 매력적이다.

SK텔레콤의 주주 현황을 확인해보면 SK외 우호지분율 합계 30.02% 국민연금공단 형들 10% 케이티(내가 아는 그 통신사 KT인가..?) 5.29%, 자사주 1.25% 임을 확인할 수 있다.

SK텔레콤의 매출액은 2018년 이후로 코로나 시국과 관계없이 지속적으로 성장했고 영업이익률도 소폭이긴하지만 지속적으로 개선되어왔음을 확인할 수 있다. 유보율 역시 지속적으로 증가하였다. 조금 미시적으로 분기 실적을 살펴보면 매출, 영업이익률, EPS(주당순이익) 지표들이 모두 성장하는 종목임을 확인할 수 있다. 배당성향 역시 강한 종목으로 꾸준히 10,000 원 가량 배당금을 지급하고 있는 주식 종목이다.

3. SK텔레콤 주가추이

일봉, 주봉, 월봉을 확인해보면 1년 동안 꾸준히 상승했고, 2021년 5월 급상승, 6월 최고가를 찍은 후 조정을 받고 있는 상황임을 이해할 수 있다. 한 가지 주목해야 할 점이 2021년 5월 외국인들의 매수세 이후 외국인들은 SK텔레콤을 매도하지 않고 쥐고 있는 상황이고 대부분의 매수세는 기관에서 나왔다는 점이다. 외국인들이 좋아하는 종목이란 점도 있지만 반대로 외국인들이 매도를 시작한다면...? SK텔레콤에서 지속적인 실적 호조를 보이지 못하고 배당률을 조정하는 등의 의사결정을 한다면..? 음.. 조금 무서운 상상을 해버렸다. 훠이훠이! 퉤 퉤 퉤 (주주 형아들 화내지 마세요)

다시 돌아와서 20201년 3월 저점을 찍은 이후 계속적인 성장, 조정을 받고 있는 것은 사실이고 주봉, 월봉을 보면 하락 여지가 여전히 상당 수준으로 남아 있음을 확인할 수 있다. 시나리오를 써보자면 주봉 기준 60주 봉선을 찍는 조정 또는 잠시 동안의 조정 후 액면 분할이 예정되어 있는 10월까지 지속적인 주가 성장세를 보이지 않을까?

일 평선 기준 120일선마저 뚫고 하락한 현시점을 보자면 최고점 339,500원 대비 약-14% 감소한 291,000원을 8월 17일 기록했다. 현재 일봉 주봉 월봉 모두 지지선을 만난 것을 사실인데 조금 기다려보면서 보합 또는 상승세가 확인이 된다면 진입을 고려해볼 만하지 않을까?

4. SK텔레콤에 대한 증권사들의 컨센서스

SK텔레콤에 대해서 증권사들은 매매 의견을 내고 있다. 최근 8월 12일 5건의 리포트가 발표되었는데 공통적으로 하는 이야기들이 있다.

영업수익(매출)은 시장 기대치에 부합하였으나, 커머스와 미디어 부분의 비용 증가로 영업이익이 시장 기대치보다 소폭 하회하였다는 것이다. SK텔레콤에서 11번가의 시장 성장 모멘텀이 주요한 실적 예측 기준이 될 것으로 보인다. 이와 관련된 뉴스로는 아마존과의 구독형 서비스 론칭, WAVVE MAU(월 활성 사용자) 성장, 그리고 ADT캡스의 IPO 등이 거론되고 있다.

그리고 주주 환원 정책에 대한 긍정적인 평가를 보이는 증권사도 있었는데 2021년 ~ 2023년까지의 매년 배당수익률이 성장할 것이란 예측도 있었다. 최솟값 5.6% ~ 최댓값 7.0% 까지 범위를 보인다.

행복 회로를 돌려보자면 평단이 294,500원 일 때 목표가 평균인 392,000원 까지 성장할 경우 기대수익률은 33%이다. 그리고 물적분할을 통해 액면가가 100 원으로 변경되면 보유 주식수가 증가할 것이고 주가의 유동성이 증가하면서 예상보다 더 큰 수익률을 기대할 수 있지 않을까 상상을 해본다.

단, 역시나 SK텔레콤의 경우에도 지속적인 하락세를 띄고 있는 현시점에서 투자 시점을 잡는 것이 중요할 것 같다. 일봉 기준으로 본다면 현재 120일 이평선 아래로 주가가 하락한 상태이나, 볼린저 밴드에 닿기까지는 아직 충분한 공간이 있기 때문에 함부로 진입을 하긴 어려울 듯하고 280,000원 ~ 275,000원 까지 하락한다면 진입하는 식으로 투자를 개시할 것 같다. 또는 10월 물적분할 이후 익절 매도가 이어지는 시점을 모니터링해 저점을 포착 진입하여 V자 반등을 노리고 단기 투자를 시도할 것 같다.

테마적으로 중요한 것은 SK텔레콤의 무선통신 사업의 지속적인 성장 외 '메타버스'란 카드를 빼들었고, 커머스의 실적 개선이 이슈인 만큼 뉴스 역시 예민하게 관찰하고 학습해야 하는 종목이라고 생각한다.

※경고※

저는 투자 초보 소위 말하는 주린이 입니다. 그렇기 때문에 해당 포스팅은 비전문적 견해를 상당히 포함하고 있습니다. 팩트와 의견을 구분하여 봐주세요. 절대 투자 권유 포스팅 및 주식 리딩 포스팅이 아님을 미리 밝힙니다.

반응형